6. Financieel perspectief 2027-2030

Financieel perspectief

Terug naar navigatie - 6. Financieel perspectief 2027-2030 - Financieel perspectiefOnderstaand treft u op basis van de huidige inzichten een overzicht aan van het begrotingsperspectief 2027-2030 met daarin verwerkt de financiële consequenties van de begrotingsvoorstellen 2027-2030:

Financieel perspectief tot de kadernota: |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|

Primitief begrotingsresultaat |

418.000 |

-239.000 |

128.000 |

128.000 |

Ontwikkelingen / mutaties 2026 tot de kadernota |

||||

SC Gemeentefonds 2025 (netto effect) |

240.381 |

-39.637 |

-67.415 |

-67.415 |

Nota reserves en voorzieningen 2025 |

100.000 |

100.000 |

100.000 |

100.000 |

Verlagen dotatie onderhoud wegen |

90.000 |

90.000 |

90.000 |

90.000 |

Project Looierspark |

-25.000 |

-25.000 |

-25.000 |

-25.000 |

Idem aanwending BR kapitaallasten |

25.000 |

25.000 |

25.000 |

25.000 |

Restauratie carillon |

-9.000 |

-9.000 |

-9.000 |

-9.000 |

Begrotingsresultaat tot de kadernota 2027 |

839.381 |

-97.637 |

241.585 |

241.585 |

Geraamde incidentele baten en lasten tot de kadernota 2027: |

30.000 |

30.000 |

||

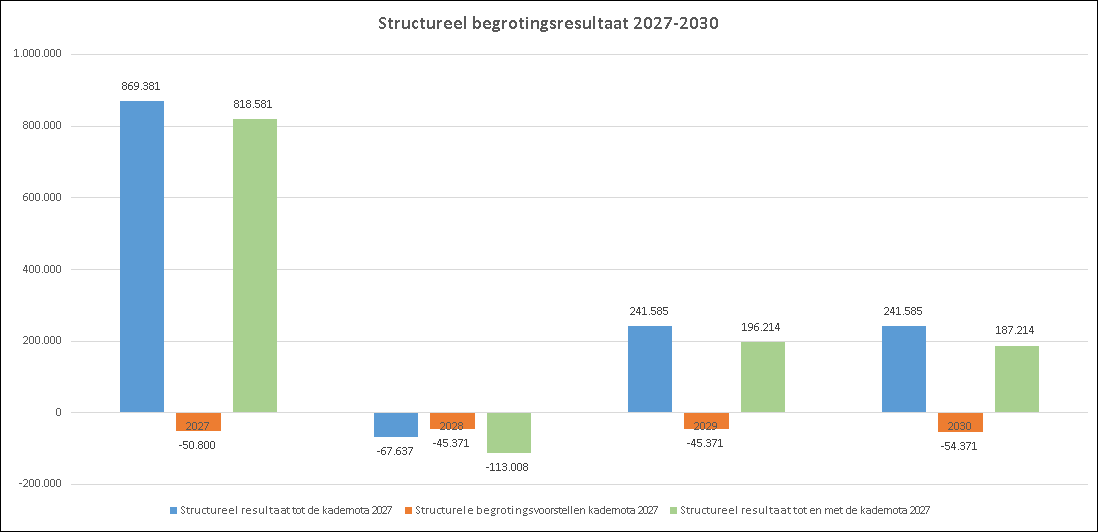

Structureel resultaat tot de kadernota 2027 |

869.381 |

-67.637 |

241.585 |

241.585 |

Begrotingsresultaat tot en met de kadernota: |

2027 |

2028 |

2029 |

2030 |

Begrotingsresultaat tot de kadernota 2027 |

839.381 |

-97.637 |

241.585 |

241.585 |

Saldo alle begrotingsvoorstellen kadernota 2027 |

-341.800 |

-45.371 |

-45.371 |

-54.371 |

Begrotingsresultaat tot en met de kadernota 2027 |

497.581 |

-143.008 |

196.214 |

187.214 |

Structureel resultaat tot en met de kadernota: |

2027 |

2028 |

2029 |

2030 |

Structureel resultaat tot de kadernota 2027 |

869.381 |

-67.637 |

241.585 |

241.585 |

Structurele begrotingsvoorstellen kadernota 2027 |

-50.800 |

-45.371 |

-45.371 |

-54.371 |

Structureel resultaat tot en met de kadernota 2027 |

818.581 |

-113.008 |

196.214 |

187.214 |

Per inwoner |

74 |

-10 |

18 |

17 |

Grafiek

Terug naar navigatie - 6. Financieel perspectief 2027-2030 - Grafiek

Toelichting

Terug naar navigatie - 6. Financieel perspectief 2027-2030 - ToelichtingAlgemeen

Het structurele begrotingsresultaat bevat uitsluitend de structurele baten en lasten. In het totale begrotingsresultaat zijn naast de structurele baten en lasten ook de incidentele baten en lasten meegerekend.

Repressief toezicht houdt in dat de begroting en begrotingswijzigingen direct uitgevoerd kunnen worden (rechtskracht krijgen), zonder afhankelijk te zijn van een voorafgaande goedkeuring van het college van Gedeputeerde Staten. Ingeval van preventief toezicht is die voorafgaande goedkeuring wel nodig.

Er is altijd sprake van repressief toezicht als aan de volgende voorwaarden is voldaan:

- De begroting is structureel en reëel in evenwicht.

De structurele baten dekken ieder jaar de structurele lasten en de ramingen zijn realistisch. Als de begroting niet structureel en reëel in evenwicht is, dan moet aannemelijk zijn dat dit evenwicht uiterlijk in het laatste jaar van de meerjarenraming tot stand wordt gebracht. - De jaarrekening en begroting zijn op tijd ingezonden.

De jaarrekening vóór 15 juli van het jaar volgend op het verslagjaar en de begroting vóór 15 november van het jaar voorafgaand aan het begrotingsjaar.

Effecten mei circulaire

Op het moment van het opstellen van de kadernota 2027 was de mei circulaire gemeentefonds 2026 nog niet verschenen. Uiteraard worden de financiële effecten van de mei circulaire 2026 conform de algemene technische uitgangspunten wel in de komende begroting 2027-2030 verwerkt. Indien blijkt dat de effecten van de mei circulaire van significante betekenis zijn voor ons financieel perspectief 2027-2030, zoals uiteengezet in deze kadernota, zullen we uw raad daarover tijdig informeren.

Effecten coalitieakkoord / collegeprogramma 2026-2030

Het coalitieakkoord wordt de komende periode uitgewerkt in een collegeprogramma met daarbij een financiële doorrekening. De uitkomsten hiervan worden betrokken bij de begroting 2027-2030.

Bezuinigingen

Bij de begroting 2025 heeft de gemeenteraad een aantal structurele bezuinigingsmaatregelen ingeboekt. Een aantal van deze maatregelen dient nog concrete(re) invulling te krijgen. Het gaat hierbij o.a. om uitbreiding van betaald parkeren en een ingeboekte bezuinigingstaakstelling op het zwembad en de sporthal.

Wet ahri en preventief toezicht.

Nadat er een eensluidend door de betrokken raden herindelingsontwerp is vastgesteld en deze vervolgens naar gedeputeerde staten is gestuurd treedt de wet algemene regels herindeling (ahri) in werking en komt de gemeente onder preventief toezicht te staan, waarschijnlijk in het najaar van 2026. Dit houdt in dat gedeputeerde staten categorieën van besluiten van de gemeente moeten aanwijzen die hun goedkeuring behoeven. Het kan daarbij gaan om besluiten die leiden tot nieuwe uitgaven, verhoging van bestaande uitgaven, verlaging van bestaande inkomsten of vermindering van vermogen (art. 21 lid 2 Wet arhi). De provincie kan aan besluiten goedkeuring onthouden als deze in strijd zijn met het financiële belang van de nieuwe gemeente (art. 21 lid 3 Wet arhi) of met het recht. De financiële handelingsvrijheid voor de gemeente wordt dus vanaf de inwerkingtreding van de wet arhi beperkt.

Voor wat betreft de begroting geldt onder het regiem van de arhi dat zowel het eerste én het laatste jaar van de begroting structureel sluitend moet zijn.

Meerjarenperspectief

Uit de bovenstaande tabel blijkt dat de jaarschijf 2027 op basis van de huidige inzichten structureel sluitend is. Dit geldt ook voor de jaarschijven 2029 en 2030. De jaarschijf 2028 laat nog een relatief klein tekort zien. De structurele ruimte voor nieuw beleid is in meerjarenperspectief beperkt.