4. Financiële context en aandachtspunten

Inleiding

Terug naar navigatie - 4. Financiële context en aandachtspunten - InleidingDe financiële positie van onze gemeente wordt o.a. bepaald aan de hand van het structurele begrotingssaldo, de reservepositie, en het weerstandsvermogen. Op dit moment is onze financiële positie gezond. Dit komt o.a. tot uitdrukking in benchmarks en in het oordeel van de provincie Gelderland over onze begroting 2026-2029 in het kader van het financieel toezicht. Onze gemeente voldoet aan alle voorwaarden van de Gemeentewet voor repressief toezicht.

Begroting 2026

Terug naar navigatie - 4. Financiële context en aandachtspunten - Begroting 2026De begroting 2026 (zie ook https://doesburg.begrotingsapp.nl/programmabegroting-2026-2029) van de gemeente Doesburg heeft een omvang van ruim € 49 miljoen. Een groot deel hiervan (grofweg 80%) draagt een wettelijk verplicht karakter en is beperkt beïnvloedbaar. Het gaat hierbij dan bijvoorbeeld om de Wmo, de jeugdzorg en de verstrekking van algemene bijstandsuitkeringen in het kader van de participatiewet. Ongeveer 20% van de begrote uitgaven heeft een autonoom karakter. Voorbeelden hiervan zijn het zwembad (subsidie) en het jongerencentrum.

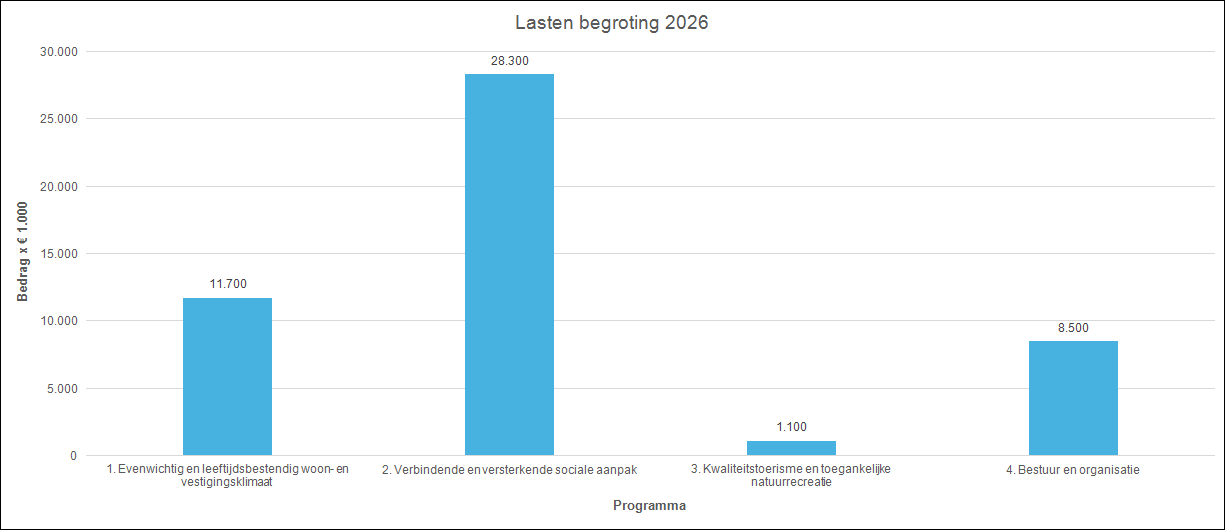

De verdeling over de bestuurlijke hoofdthema’s is als volgt:

Lasten begroting 2026 |

|||

|---|---|---|---|

Programma |

Bedrag

(x €1.000) |

% van het totaal |

Per inwoner |

1. Evenwichtig en leeftijdsbestendig woon- en vestigingsklimaat |

11.700 |

24% |

1.064 |

2. Verbindende en versterkende sociale aanpak |

28.300 |

57% |

2.573 |

3. Kwaliteitstoerisme en toegankelijke natuurrecreatie |

1.100 |

2% |

100 |

4. Bestuur en organisatie |

8.500 |

17% |

773 |

Totaal |

49.600 |

100% |

4.509 |

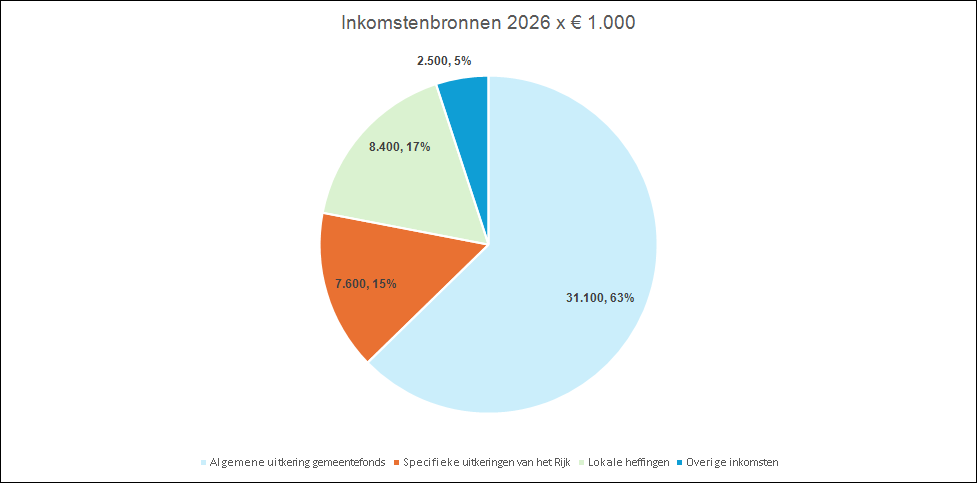

Inkomstenbronnen

Terug naar navigatie - 4. Financiële context en aandachtspunten - InkomstenbronnenDe inkomstenbronnen van de gemeente vallen grofweg uiteen in 4 hoofdgroepen:

- Algemene uitkering uit het gemeentefonds (vrij aanwendbare uitkering van het rijk)

- Specifieke uitkeringen van het Rijk (uitkeringen van het rijk met een specifieke bestedingsrichting, bijvoorbeeld onderwijsachterstandenbeleid)

- Lokale heffingen (zoals de OZB en en rioolheffingen)

- Overige inkomsten (dividenden, rente, huren etc.)

De algemene uitkering uit het gemeentefonds vormt verreweg het grootste deel van onze inkomsten. In 2026 gaat het hierbij om € 31,1 miljoen, oftewel 63% van de totale inkomsten. Dit betekent dus dat de financiële positie van de gemeente sterk afhankelijk is van het gemeentefonds.

Begrotingsresultaat 2026-2029

Terug naar navigatie - 4. Financiële context en aandachtspunten - Begrotingsresultaat 2026-2029De begroting 2026-2029 sluit met de navolgende structurele begrotingsresultaten:

2026: € 290k

2027: € 418k

2028: € 239k negatief

2029: € 128k

Het begrotingsresultaat is in 2026 uitgedrukt in een percentage van de begrote lasten 0,6%. Dit geeft aan dat er dus relatief nauwelijks ruimte is voor nieuwe structurele uitgaven, tenzij bestaande structurele uitgaven worden beperkt dan wel geschrapt middels bezuinigingen en of structurele inkomsten verhogende maatregelen worden getroffen.

Reservepositie

Terug naar navigatie - 4. Financiële context en aandachtspunten - ReservepositieOnze gemeente beschikt over één algemene reserve en een aantal bestemmingsreserves.

Algemene reserve.

De algemene reserve is primair ingesteld voor het opvangen van incidentele tegenvallers en heeft op dit moment een begrote omvang van afgerond 7,3 miljoen euro oftewel zo’n € 660 per inwoner. Het gemiddelde in de provincie Gelderland bedraagt € 580 per inwoner.

Bestemmingsreserves.

Bestemmingsreserves zijn reserves die op basis van daartoe strekkende raadsbesluiten zijn ingesteld met een van tevoren bepaalde specifieke bestedingsrichting. Op dit moment heeft onze gemeente 14 bestemmingsreserves met een begrote omvang van ruim 21 miljoen euro, oftewel zo’n € 1.900 per inwoner. Verreweg De grootste bestemmingsreserve betreft de bestemmingsreserve kapitaallasten. Deze heeft een begrote omvang per 1 januari 2026 van afgerond 15 miljoen euro. Deze bestemmingsreserve is door de gemeenteraad ingesteld om jaarlijks bepaalde kapitaallasten af te dekken van een aantal specifieke investeringen en draagt een geblokkeerd karakter.

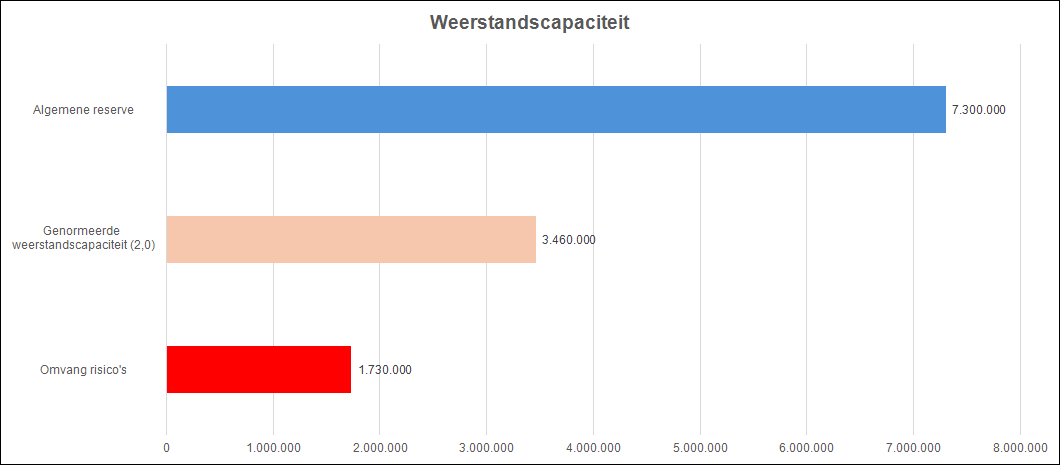

Weerstandsvermogen

Terug naar navigatie - 4. Financiële context en aandachtspunten - WeerstandsvermogenHet weerstandsvermogen geeft aan in hoeverre de gemeente in staat is de negatieve significante financiële gevolgen van risico’s af te dekken met eigen weerstandscapaciteit en is een belangrijke indicator voor de financiële robuustheid van de gemeente. De weerstandscapaciteit bestaat uit de omvang van de algemene reserve en de post onvoorzien. De weerstandsratio geeft de verhouding weer tussen de aanwezige weerstandscapaciteit en de omvang van de risico's. Voor deze ratio heeft de gemeenteraad een minimum norm vastgesteld van 2,0. Dit betekent dat de omvang van de weerstanscapaciteit een minimale omvang moet hebben van 2 x de omvang van de risico's. De actuele weerstandsratio is 4,4 en kan als uitstekend worden gekwalificeerd. De omvang van de weerstandscapaciteit welke op dit moment niet nodig is om te kunnen voldoen aan de minimumnorm van 2,0 is ruim € 3,8 miljoen (eenmalig) en kan dus in principe voor andere doeleinden worden ingezet.

Een uiteenzetting van de belangrijkste (financiële) risico’s is o.a. te vinden in de gemeentebegroting 2026 (paragraaf B weerstandsvermogen en risicobeheersing). Het gaat om:

- Cybercrime

- Fluctuaties gemeentefonds

- Open einde regelingen sociaal domein

- Personele schaarste

- Tegenvallers bij verbonden partijen

- Verleende gemeentegaranties en geldleningen

Belastingdruk

Terug naar navigatie - 4. Financiële context en aandachtspunten - BelastingdrukOm een indruk te geven van de belastingdruk in Doesburg, wordt het volgende overzicht gegeven in relatie tot de gemiddelde belastingdruk in de provincie Gelderland:

| Doesburg | Gemiddelde Gelderland | |

| OZB | € 250 | € 325 |

| Afvalstoffenheffing | € 159 | € 117 |

| Rioolrechten | € 127 | € 110 |

| Totaal | € 536 | € 552 |

(bedragen per inwoner op basis van de begrotingen 2025)

Zoals uit de bovenstaande tabel blijkt ligt de belastingdruk in de gemeente Doesburg € 16 euro onder het gemiddelde in de provincie Gelderland. Cijfers op basis van de begrotingen 2026 zijn nog niet beschikbaar.

Aandachtspunten

Terug naar navigatie - 4. Financiële context en aandachtspunten - AandachtspuntenWet ahri en preventief toezicht.

Nadat er een eensluidend door de betrokken raden herindelingsontwerp is vastgesteld en deze vervolgens naar gedeputeerde staten is gestuurd treedt de wet algemene regels herindeling (ahri) in werking en komt de gemeente onder preventief toezicht te staan, waarschijnlijk in het najaar van 2026. Dit houdt in dat gedeputeerde staten categorieën van besluiten van de gemeente moeten aanwijzen die hun goedkeuring behoeven. Het kan daarbij gaan om besluiten die leiden tot nieuwe uitgaven, verhoging van bestaande uitgaven, verlaging van bestaande inkomsten of vermindering van vermogen (art. 21 lid 2 Wet arhi). De provincie kan aan besluiten goedkeuring onthouden als deze in strijd zijn met het financiële belang van de nieuwe gemeente (art. 21 lid 3 Wet arhi) of met het recht. De financiële handelingsvrijheid voor de gemeente wordt dus vanaf de inwerkingtreding van de wet arhi beperkt.

Programma indeling en eventuele extra paragrafen vanaf de begroting 2027.

Op grond van artikel 2 van de financiële verordening dient de raad bij aanvang van iedere raadsperiode een programma-indeling voor die raadsperiode vast te stellen. Wij geven in overweging, mede vanuit praktische overwegingen, de bestaande indeling die is gebaseerd op de toekomstvisie te handhaven en ook het coalitieakkoord overeenkomstig in te delen.

1. Evenwichtig en leeftijdsbestendig woon- en vestigingsklimaat

2. Verbindende en versterkende sociale aanpak

3. Kwaliteitstoerisme en toegankelijke natuurrecreatie

4. Bestuur en organisatie

De begroting en de jaarstukken bevatten een 8-tal verplicht voorgeschreven paragrafen, zoals de paragraaf lokale heffingen en de paragraaf grondbeleid. Op grond van artikel 3 lid 2 van de financiële verordening kan de raad bij de aanvang van de raadsperiode onderwerpen bepalen waarvan hij kaders wil stellen in extra paragrafen van de begroting en de jaarstukken en ook daarover wil worden geïnformeerd.

Hondenbelasting.

De raad heeft in zijn vergadering van 18 december 2025 een motie aangenomen, waarmee het college opgedragen wordt suggesties te doen voor alternatieve dekkingen voor de mogelijke inkomstenderving wanneer de hondenbelasting afgeschaft zou worden en deze suggesties te betrekken bij de aanstaande kadernota 2027. De geraamde opbrengst van de hondenbelasting in de begroting 2026 bedraagt € 63.000.

Rioolinspecties.

Door ontstane achterstanden in rioolinspecties is de toestand van de vrijverval riolering in gemeente Doesburg onvoldoende in beeld. De komende jaren worden deze achterstanden ingelopen. Mogelijk dat vanuit deze inspecties noodzakelijke onderhoudskosten blijken die nu nog niet zijn voorzien. Dit kan tarief verhogende effecten hebben voor de rioolheffingen.

Schappen 0,5 Fte wethouders zittingsperiode 2026-2030.

Bij de bezuinigingsvoorstellen 2025 is o.a. besloten de beschikbare formatie voor de wethouders terug te brengen met een halve fte (van 2,5 naar 2,0) waarmee in 2026 een besparing kan worden gerealiseerd van € 25.000 en vanaf 2027 structureel € 50.000. Dit is overeenkomstig verwerkt in de begroting 2026-2029.

Financiële ruimte voor het nieuwe college

Terug naar navigatie - 4. Financiële context en aandachtspunten - Financiële ruimte voor het nieuwe collegeZoals uit het bovenstaande blijkt is er in de lopende begroting 2026-2029 niet of nauwelijks ruimte voor nieuw beleid. Vanuit de algemene reserve zijn er wel mogelijkheden. Het gaat hierbij dan op basis van de huidige inzichten om een totaalbedrag van € 3,8 miljoen dat ingezet kan worden voor incidenteel nieuw beleid, zonder dat de minimumnorm voor het weerstandsvermogen wordt onderschreden..